2024年的第一天,我去了上海的黄河路,看着熟悉而陌生的场景,一时恍惚了时间和空间。不远处正在录像的主播煽情的说,好想回到那繁花似锦的90年代,那个遍地黄金的时光。看着车水马龙的黄河路 – 虽然半个月之前这里还门可罗雀 – 我也在问我自己说,刚刚过去的2023年对于中国汽车行业来说,是否回到了繁华?是否遍地黄金呢?

我想许多汽车行业的从业者,会在长久的沉默中,对2023年的中国汽车市场留下一声叹息。

回想本世纪伊始,伴随着中国入世,汽车市场也开始了井喷式的增长,从2000年的200万辆开始快速拉升,到2009年突破千万大关,并超越美国,成为世界第一大汽车生产和销售大国。而这也仅仅是个开始,2017年,中国汽车产销量收官在2900万辆,虽然那时已经开始面临诸多外部环境的不确定性,但是市场上依然在乐观的期盼,期盼突破3000万辆的那一年、那一天,早日到来。

但是这一步之遥,却走得很久、很艰辛。2017年之后中国汽车市场迎来了连续三年的下降,在2020年筑牢底部之后开始积极复苏,不断反复和忙忙碌碌中跑完2023年的全程之后,数据上的确是带给我们惊喜的。根据中汽协的预计,2023年中国汽车产销量预计将突破3000万辆,达到历史新高;同时出口预计将超过500万辆,晋升世界第一大汽车出口国!

但这些成绩的背后,许多汽车行业从业者却开心不起来,因为2023年,太卷了!这份卷的背后,不仅有着东奔西跑的辛苦,更有着许多的无可奈何 – 那个陪伴了我们走过2023年全程的名字:价格战!

一、2023年中国汽车市场价格战:闪电战到拉锯战

2022年12月31日,国补政策正式终止,这也标志着最高“插电混合动力4800元/辆、纯电动车12600元/辆”的国家财政补贴正式退场。随即,10余家车企纷纷调高了售价。然而就在2023年1月6日,特斯拉宣布国产特斯拉全系降价,而且,这是2022年10月24日、11月8日、12月7日之后的第四次降价了。

特斯拉连续四个月的“每月一降”,将一个巨大的难题抛掷于众多新能源车企的面前,“跟,还是不跟,这真的是个问题。”在成本压力和市场份额的取舍中,新能源汽车厂商开始迎战,拉开了2023年价格战的序幕。进入3月份之后,由燃油车品牌领衔的40多个品牌开始卷起更大规模的价格战。

价格下降,点燃消费者热情,促进销量上升。原本理论上推演成功的“闪电战”打法,这次却不及预期,不少车企在这一轮的价格战过程中销量不增反降。而且面对汹涌而至的降价营销,消费者反而加剧了观望情绪,进一步持币观望。四五月份的时候,价格战看似偃旗息鼓,但似乎又暗流涌动。

进入暑期,许多新能源车企面对上半年绩效的惨淡,再次重启价格战。而市场继续跟进,毫不怯战,限时优惠、降价发新车、上市即降价…价格战组合拳愈加丰富。加之金九银十期间,各级地方政府拿出真金白银利好政策刺激车市,合力推高了第三季度的汽车产销量。而临近年底,众多车企面对大幅落后的产销完成率,立下军令状开始年底冲量,其中还夹杂着地方政府保GDP的任务,再加上经销商对于全年销量达标返点的孤注一掷,价格战以全方位的形式展开,一直持续到了2023年走向收官。

从年初简单的价格下探,到年中产品服务组合调整的优化性价比,再到年末冲刺产销量目标的火力全开。2023年的价格战从许多人幻想中的“闪电战”,最后硬生生打成了一场“拉锯战”。

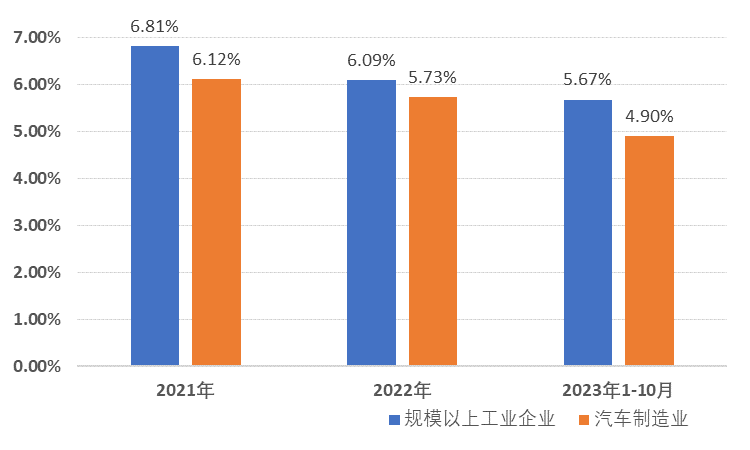

而且,这场拉锯战也越来越变成了一场残酷的肉搏战。根据中汽协的数据以及笔者的调研,汽车制造业整体利润率,2022年为5.73%。而在2023年1-10月,却下滑到4.9%。而同期我国规模以上工业企业的平均利润率是5.67%。我们也看到,汽车制造业的利润水平与规模以上工业的平均水平的差距,也在进一步拉大,2021年的差距是0.69%,2022年收窄到0.37%,而到了2023年,竟然进一步拉倒到0.77%。简而言之,汽车制造业的利润水平已经下滑到整个规模以上工业领域的平均线以下,而且整个行业,也越来越不赚钱了。

;

全国规模以上工业企业 与 汽车制造业 企业利润变化(2021-2023年)

那,2024年,中国汽车市场,会好吗?

二、2024年会有价格战吗?供给-需求分析来看,应该还有

返璞归真,价格的背后就是需求和供给的共同作用。笔者认为,2024年的中国汽车市场,产能的结构性过剩依然存在,并且在短时期内无法破解;同时,需求增长不容乐观。两方面作用下,价格战的逻辑在2024年预计将依然延续。

1、供给侧:结构性过剩依然存在,短时期内无法破解

早在2016年5月,国家发改委就曾经表示,我国汽车产能结构过剩问题已经显现。彼此的情况是,2015年我国汽车产销量为2460万辆,而整车产能超过3000万辆,产能利用率还是超过了80%。

而到了2023年底,根据盖世汽车的研究,乘用车产能已经超过5500万辆,依次计算,产能利用率已经降低到了50%。

依照行业平均运营水平来看,一般汽车的产能利用率超过60%,可以保持工厂的基本正常运转。对于目前的77家车企进行梳理,产能利用率超过60%的车企仅有20家,仅为全部的26%,同时还有36家车企的产能利用率不足30%。

此外,产销量排名前15的车企,产能利用率超过80%的有5家企业;有6家企业的产能利用率低于60%,其中有不少曾经排名前三的车企,在2023年的产能利用率在50%以下,甚至滑落到40%以下。

在2023年,我们已经看到了部分合资品牌和新势力的关停并转,与此同时许多领先的企业还在进一步扩大产能。而且由于汽车产业链条长、对地方经济发展和就业带动作用大的特点,特别是合肥、常州等城市近年来在汽车产业发展上的一鸣惊人,许多地方政府依然对于引进汽车项目,并且以整车项目带动产业链的发展思路显现出坚定的决心。

基于以上分析,笔者认为,2024年的结构性过剩问题将依然存在,由此在结构侧构建出较强的逻辑支撑。

2、需求侧:新的引爆点在何方?需求增长不容乐观

对于产业的需求发展,长期来看一定和GDP的增长正相关,而且存在趋同的情况。如果产业的发展远远高于GDP的增长,其背后一定存在着结构性的机会引起的“引爆点”。回顾过去20年中国汽车产业的发展,许多熟悉而陌生的“引爆点”,会给到我们许多的启发。

中国入世之后的十年,同时也是城镇化过程加快的十年。根据兴业银行的统计,1991-2008年,中国城镇人口新增2.94亿。经济的发展、城市的发展、城镇化加速引起的出行半径的扩大,多重因素奠定了中国汽车市场井喷式发展的重要基础。

之后的2009年,面对外部众多不确定性因素,我国出台和实施了一系列促进汽车消费的政策,例如小排量车购置税减半、以旧换新、汽车下乡等,进一步推动了我国汽车市场的跨越式发展。

此外,公共卫生事件也对于汽车刚需产生促进影响。2003年,非典过后中国车市快速反弹,当年销量达到了439万辆,同比增长34%。2020年开始的新冠疫情,也为跌跌不休的汽车市场提供了许多刚需,也支持进一步筑牢了市场的底部。

而经历了2023年眼花撩完的多重刺激之后,我们也需要思考,新的引爆点到底在何方?2023年多方共同努力之下达成的3000万新高度,其中有一部分也是价格战刺激之下的需求前置,那2024年还有多少需求可以进一步挖掘?还有多少刺激政策可以拉动需求?这些都是我们不可回避的严峻问题。

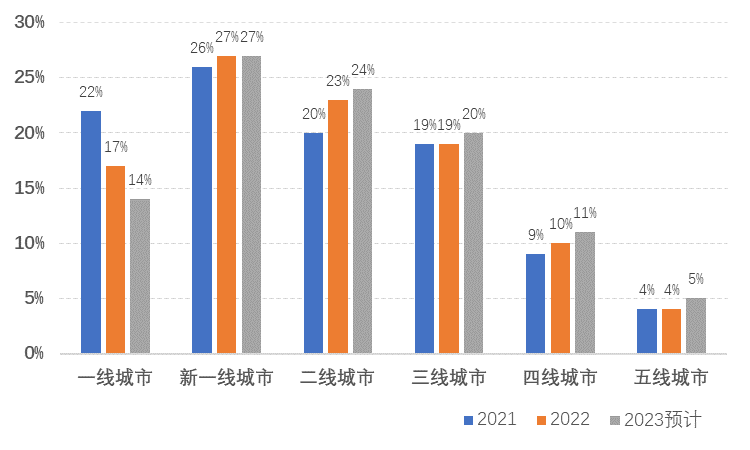

此外,蓬勃发展的新能源汽车市场,还将带来多少的增量,亦或是仅仅是存量替换?根据笔者的调研,往年强力支撑的出租车网约车市场以及单位用车市场,在2023年都已经出现了增长乏力甚至是接近饱和的情况,而对于私人购买新能源汽车的市场做进一步细分,一线城市和新一线城市的占比都在2023年出现了下降,二线城市也出现了增长放缓的情况,三线城市以下等出现了稳步增长的情况。这意味着,新能源汽车市场已经慢慢演化为成熟市场,城市下探所带来的增量机会已经趋缓。

私人购买新能源汽车 各线级城市销量占比变化(2021-2023年)

目前笔者收集到的诸多对于2024年中国汽车市场产销量的预测,大致在3%-4.5%的增长区间,基本可以确认将是2023年市场快速发展之后的回调,同时也基本可以确认,2024年中国汽车市场的增长速度有可能低于GDP增长,显现出低速增长的整体态势。

三、竞争愈演愈烈,市场占有率的争夺日趋白热化,价格战或将更加激烈

需求-供给构建起结构性的产能过剩,为价格战在2024年的持续构建了逻辑底部。而市场竞争的白热化预计会将价格战推向更为惨烈的阶段。并且值得注意的是,目前的中国汽车市场,已经被变革的趋势简化为新能源汽车替换传统燃油车的角斗场。

笔者综合中汽协、乘联会等机构的预测和披露,2023年的新能源汽车渗透率预计将超过35%。参照手机、通信等行业的经验,用户渗透率超过1/3之后,即成功度过了市场培育期,转而进入快速发展期。而且值得注意的是,根据乘联会的统计,新能源汽车的渗透率,在2023年长时间保持在30%以上,更是在11月份首次突破了40%。在这样的基础上,市场对于2024年及之后的新能源汽车发展充满了期待,对于2024年渗透率的预测集中在40%-45%的区间。

新能源汽车的玩家希望趁此机会扶摇直上,在结构性变化的浪潮下尽快尽多的获取市场份额。2023年最为火热的中国头部企业董事长曾经坦言,当下是快鱼吃慢鱼的时代,不是大鱼吃小鱼的时代,车企在未来3-5年如果没冲上去,就没机会了。在另外的媒体报道中更是直言,未来3-5年,车市整体或不同细分板块会持续开打价格战。某头部新能源车企创始人也在内部讲话时表示,市场竞争的激烈程度来放弃幻想,一定很惨烈。另一位头部新能源车企的创始人更是直言道,降价不一定能提升我们自己的销量,但可以打击对手。

许多从业者或许都知道价格战不利于市场的可持续发展,但是在结构性的变革面前,道理都不重要,因为事关生死。旧秩序正在被推翻,而新规则需要被建立,新的王者正在浮现,而旧时代的统治者,依然倔强的站立着,拼尽全力让自己不要倒下。

四、价格战对于汽车产业链的影响:何来胜利,只求挺住

结构性的产能过剩,愈演愈烈的行业竞争,加之大部分汽车产品的高度同质化,共同组成了笔者判断2024年价格战将持续,并将愈演愈烈的逻辑支撑。并且在调研中笔者也感受到,价格战并非情非得已,而是身不由己。当价格战打响的那刻开始,已经没有赢家:不降价就会在消费者眼中失去吸引力,导致大家共同入局参展,从而导致整个产业链的利润下降。

但是已经进入拉锯战的竞争格局是不会轻易停下脚步的。就在2023年10月18日的特斯拉第三季度财报电话会议上,马斯克就表示,特斯拉仍将努力降低其汽车的价格,而且表示,成本的重要性再怎么强调都不为过。之后特斯拉的CFO伊巴夫· 塔内贾也表示,特斯拉将坚定不移的追求在2024年进一步降低成本,主要是通过工程和工厂运营。

面对2024年依然将持续,并且极有可能愈演愈烈的价格战,当然可以居庙堂之高,侃侃而谈诸如价值、技术、创新等高大上的正确词汇,但是身处江湖之中,方知以上诸多的提升,哪是一朝一夕的变化,而是艰难行军之后的生死未卜。在短期内,产品以及背后的整个公司体系,乃至置身其中的供应链体系,都是已经确定的因素,而如果没有做好准备积极迎战,那几乎已经是放弃了未来发展的可能性。而在残酷的价格战过程中,大家比拼的就是家底,就是底蕴,包括产品实力和品牌价值。低价并不代表劣质,就如许多行业曾经走过的一轮又一轮洗牌,最后留下的都是价格不贵、体验优秀、品质卓越的产品和企业。

从中长期来看,价格战也将更加倒逼汽车产业链上的企业,将产品的竞争力和创新,与消费者的体验进行挂钩,更为深刻的洞察消费者的需求,并且以此为出发点,更加快速的满足消费者们不断增长的需求,推出具有差异化的产品,以此来确立自身产品的独特价值。从这个角度来说,价格战也有赢家,经历了这轮拉锯战再到持久战,而且依然生存下来的车企,其竞争力和韧性将会令人叹息且尊敬,而且将一定是全球领先的水平。

无论我们是何种心情,2024年依然不差一分一秒的准时到来。面对新一年的中国汽车市场,价格战应该还会长时间陪伴我们、折磨我们,最后锤炼我们,提升我们。看着曾经盛极而衰,却又逆袭反转再次成为城市顶流的黄河路,我突然想到,奥地利诗人里尔克在长诗《安魂曲》中写下以下篇章,“我们目睹了,发生过的事务。那些时代的豪言壮语,并非为我们所说出。有何胜利可言?挺住就意味着一切。”

也许,这就是我们望向2024年的中国汽车市场,留给自己最深情也是最温情的鼓励和期许。

(作者任职于佛吉亚(中国)汽车座椅业务)

以上就是关于【中国汽车市场2024:价格战从拉锯战演化为持久战】的相关消息了,希望对大家有所帮助!

内容由作者提供,作者:汽车时代网,如若转载,请注明出处:https://www.cctvyscj.com/3210.html