本研究报告将为零部件供应商指出从容应对并成功驾驭挑战的机遇与策略。

在历经连续三年的疫情挑战之后,全球范围内汽车行业的复苏之路进展缓慢且尚不稳定。零部件供应商仍面临诸多挑战:增长乏力、监管加剧、原材料价格和劳动力成本持续上涨、资本收紧与融资成本增加,以及随之而来的利润下滑。尤其对于传统零部件供应商而言,应对全球颠覆性变革的同时,要在势不可挡的技术转型浪潮中找到自身定位将变得困难重重。尽管中国汽车市场在2023年产销突破3000,但是国内零部件企业仍然面临着与全球供应商相似的挑战。

2023年末,罗兰贝格与拉扎德 (Lazard) 合作开展最新研究,深入分析汽车零部件行业的发展现状及其面临的关键挑战。在《2022年全球零部件供应商研究:新忧旧虑,挑战尤剧》的基础上,我们更新对整体市场形势和机会的研判,本研究报告将为零部件供应商指出从容应对并成功驾驭挑战的机遇与策略。

全球销量放缓已成常态,利润下滑加速困局

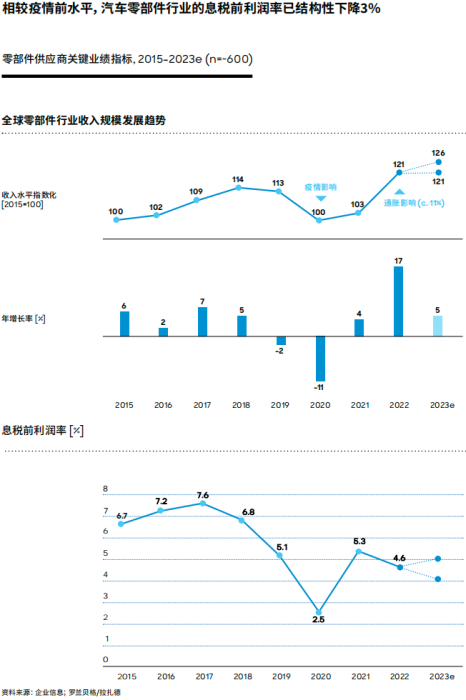

尽管全球汽车行业的产量增长已从疫情初期的低谷逐渐复苏,但预计最早要到2028年才能超过疫情前的产量水平。全球范围来看,该增长普遍来自中国、印度和东南亚等亚洲市场,也将主要由围绕燃油动力向电池动力转型的新兴技术驱动。市场增长动能转向亚洲和新兴技术领域,使欧洲和北美零部件供应商的规模效应因产量走低而受到削弱。

另一方面,地缘政治冲突频繁、供应链持续波动、熟练劳动力短缺、人工成本上升、能源和原材料价格上涨及融资成本增加,诸多不利因素使零部件供应商的盈利水平承压。零部件供应商的息税前利润率结构性地下滑了近3个百分点,从大约7.5%下降至不到5%。

这种利润率结构性下滑体现为如今更高的利润来自不同于以往的新兴领域。不同零部件领域表现分化加剧,喜忧参半。

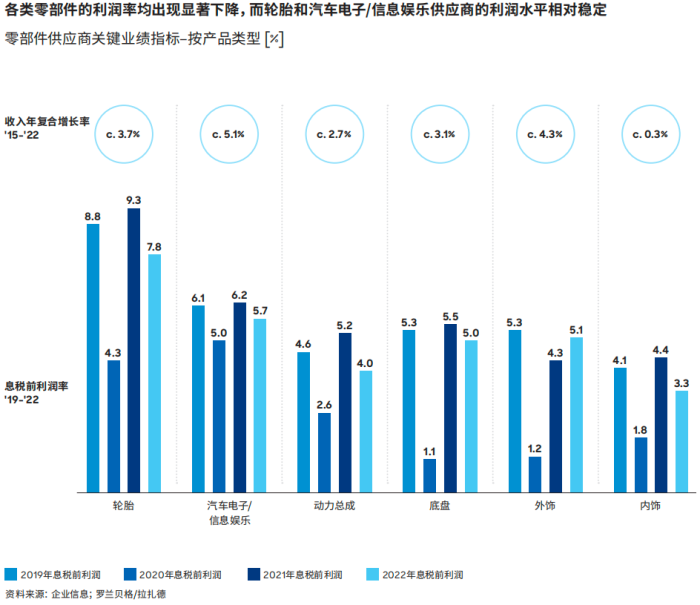

各类零部件的利润率均呈现显著下滑,但数字化趋势及智能网联、自动驾驶等新兴功能使得汽车电子和信息娱乐系统的供应商能够维持较好的盈利水平。此外,轮胎或是唯一回报率保持稳定的传统汽车零部件领域。即便如此,这也主要归功于其在后市场业务中占有较大份额。

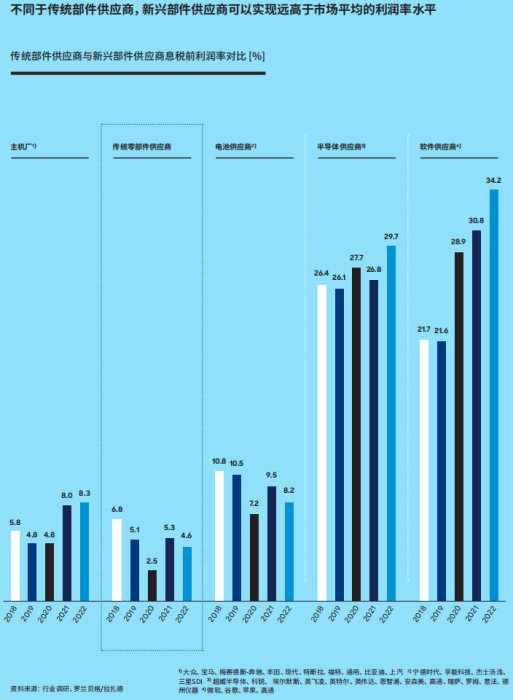

对于传统零部件供应商而言,最为关键的或许是在从燃油车向电动车转型过程中,实力强劲且盈利能力更强的新兴玩家正积极涌入汽车行业,尤其是在高利润的业务领域。下图印证了这一观点:电池供应商的平均利润率是传统零部件供应商的两倍,而来自汽车领域外的半导体和软件供应商的利润率则是传统零部件供应商的四倍多(亦显著高于主机厂的利润率)。

“零部件供应商需要制定明确的运营提效和绩效改善计划以稳定利润率,并确保公司在未来不确定环境中保持增长。所有业务关键活动都需要重新审视评估,尤其是产品组合和供应链策略。”

郑赟

罗兰贝格全球高级合伙人

新兴机会引领发展,技术变革加速格局重塑

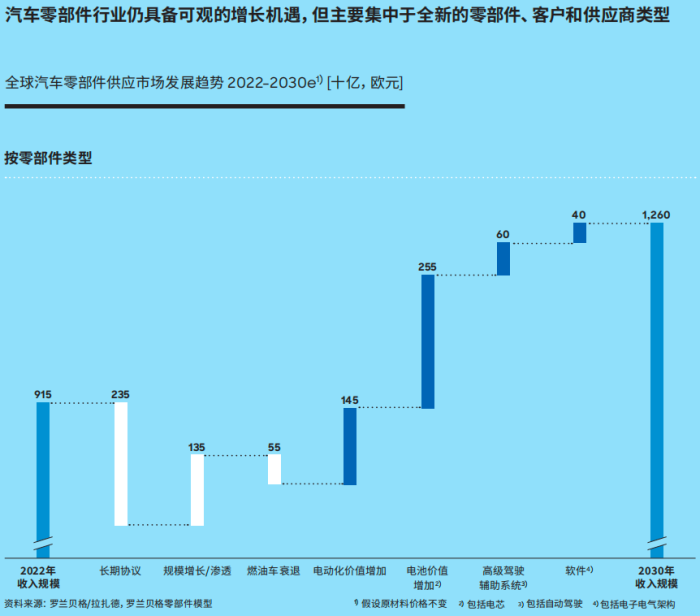

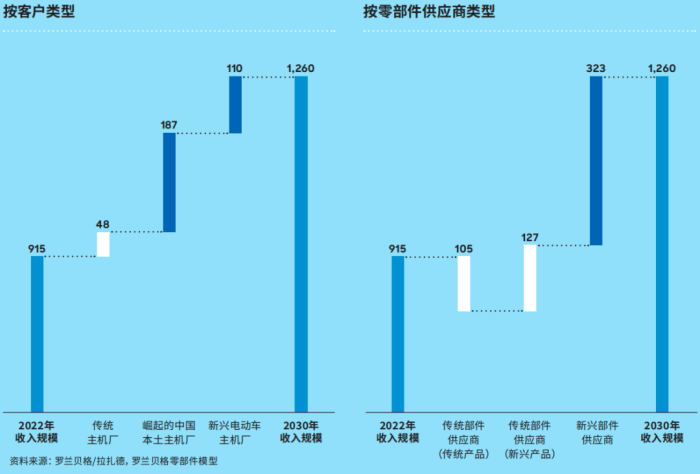

尽管速度有所放缓,但我们可以看到汽车零部件行业扩张仍在继续。从2022年到2030年,预计平均年增长率约为4%。有增长必有机遇。现有零部件供应商面临的主要挑战可以在下图中得到适当总结:

简而言之,从现在到2030年,汽车零部件行业的增长将主要来自不同于以往的新兴领域。较之以往,该增长将来自不同的客户需求。

以上就是关于【报告发布|困境求变,破局谋远:2023年全球汽车零部件供应商研究】的相关消息了,希望对大家有所帮助!

内容由作者提供,作者:环球网汽车,如若转载,请注明出处:https://www.cctvyscj.com/4456.html